Publikaciju možete preuzeti ovdje

Zagreb, 20. studenog 2023. - Hrvatski bankarski sektor je najproduktivniji sektor u gospodarstvu, s najvećom dodanom vrijednosti po zaposlenom. Iako banke izravno stvaraju oko 3% BDP-a, udjeli banaka u kapitalu i rezervama gospodarstva od gotovo 10% i novim investicijama (4-15% ovisno o vrsti) ukazuju na važnost banaka koja je veća od izravnog udjela u BDP-u. Ulaganja kapitala i investicije očituju se kroz tehnološki napredak bankarskih proizvoda i usluga. Tehnološka sofisticiranost digitalnih proizvoda, usluga i kanala distribucije omogućava njihovu široku dostupnost. Hrvatska se prema pokazateljima digitalnog korištenja bankarskih usluga smješta oko europskog prosjeka ili iznad toga praga, kao u slučaju mreže bankomata i udjela internetskih i mobilnih plaćanja.

Tempo neto kreditiranja poduzeća i stanovništva dosegnuo je 5% BDP-a 2022., što također ukazuje na bitno veći utjecaj na gospodarsku aktivnost i životni standard od 3% koliko sugerira izravan udjel banaka u BDP-u. Pri tome je očuvana iznimna sigurnost i stabilnost, čega ne bi bilo bez financijske stabilnosti klijenata banaka. Prema omjeru ukupnih depozita i BDP-a od gotovo 80% Hrvatska je sličnija Italiji i Austriji nego zemljama s kojima dijeli sličan stupanj razvoja. Omjer odobrenih kredita komitentima i BDP-a niži je od omjera depozita, što ostavlja prostor za značajan udjel likvidnosti i plasmana državi. Takvi odnosi su praćeni niskim stupnjem zaduženosti privatnog sektora u Hrvatskoj. Ukupan konsolidirani dug privatnog sektora niži od vrijednosti BDP-a nalazi se u makroekonomskoj ravnoteži što znači da nema prezaduženosti klijenata. To otvara perspektivu rasta kreditiranja i gospodarskog rasta u budućnosti.

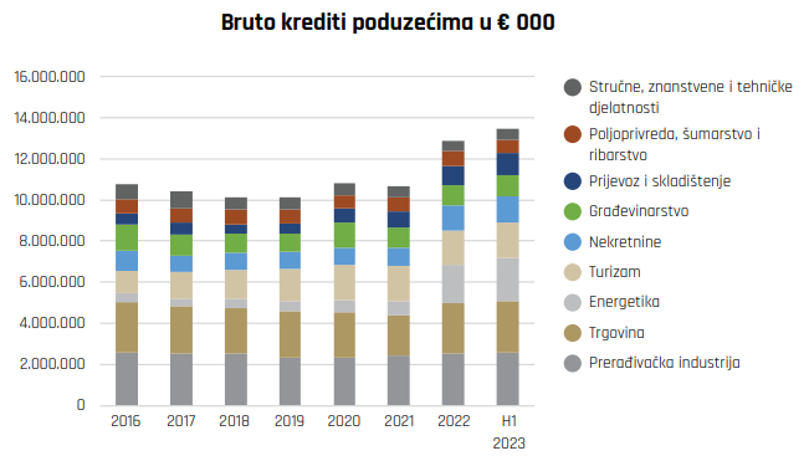

U rastu kredita poduzećima krediti energetskom sektoru zauzimaju sve veći udjel. Banke na taj način promiču energetsku tranziciju i doprinose zaštiti od klimatskih promjena. U rastu kredita stanovništvu sve veći udjel zauzimaju stambeni krediti koji su sigurniji i za kreditore i za dužnike.

Banke su dale značajan doprinos otpornosti na iznimno brzo povećanje kamatnih stopa koje je započelo u drugoj polovini 2022. odobravanjem većih iznosa kredita s nepromjenjivim kamatnim stopama. Udjel novih kredita s nepromjenjivim kamatnim stopama dostigao je oko 90% u 2022. – godini preokreta kamatnih stopa – čime je pravovremeno prigušeno početno prelijevanje kamatnog šoka na potrošače.

Prema pokazateljima stabilnosti sustava, kao što su omjer ukupnog kapitala, omjer financijske poluge, omjer likvidnosne pokrivenosti, udjel neprihodujućih kredita i omjer pokrića takvih kredita, hrvatskih bankarski sustav nalazi se među tri do pet najstabilnijih, najlikvidnijih i kapitalno najjačih bankarskih sustava u EU i Europskom ekonomskom području. To jamči nastavak pozitivnog doprinosa banaka gospodarskom rastu i razvoju u Hrvatskoj.