Publikaciju preuzmite ovdje

Zagreb, 19. prosinca 2025. - Hrvatska udruga banaka objavila je najnovije izdanje publikacije HUB Izgledi 2/2025 u kojoj glavni ekonomisti najvećih banaka iznose mišljenja o najvažnijim gospodarskim kretanjima.

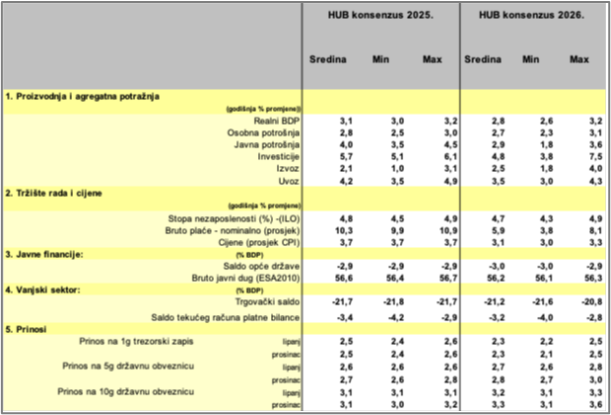

2025. i 2026.: sigurnih 3% uz jedva osjetno usporavanje

Za ovu godinu ostala je još samo jedna objava BDP-a (za zadnje tromjesečje). Brojku ćemo saznati u ožujku, a ono malo neizvjesnosti što je do tada ostalo reflektira se u vrlo uskom rasponu procjena ovogodišnjeg rasta: od 3,0 do 3,2%. Javna potrošnja i investicije povukle su gospodarski rast. S druge strane, rast osobne potrošnje usporio je na 2,8% nakon rasta od 6,0% 2024., a izvoz je sa svega 2% realnoga rasta djelovao kao usporavatelj - ponajviše zbog pada izvoza usluga u trećem tromjesečju.

Glavni ekonomisti potvrđuju vjerodostojnost Vladinih makroekonomskih i fiskalnih planova: očekuju rast po stopi od 2,8% u idućoj godini (uz nešto veći raspon očekivanja između 2,6% kod najvećeg pesimista i 3,2% kod najvećeg optimista). Slijedi usporavanje inflacije s 3,7% ove na i dalje visokih 3,1% iduće godine. To je usklađeno s prognozom nastavka brzog rasta plaća po stopi od gotovo 6% u 2026.

U fiskalnim projekcijama glavni ekonomisti slijede putanju koju je zacrtala Vlada (deficit opće države od 2,9% BDP-a), s time da troje od četvoro glavnih ekonomista očekuje deficit u visini 3,0% BDP-a 2026. što je na samom rubu europskog fiskalnog pravila. Stoga se prosjek četvoro zaokružuje na 3,0% - upozorenje da se hrvatski fiskus ljulja na opasnom rubu postotka iz Maastrichta.

I dok sve ukazuje na to da bi kratkoročni prinosi na državna izdanja vrijednosnica mogli dalje padati, kod dugoročnih prinonsa primjećuje se očekivanje početka blagog rasta: prognoza desetogodišnjih obvezničkih prinosa raste s 3,1% krajem ove na 3,3% krajem 2026. godine.

Pogled na strukturu rashodnog identiteta BDP-a pokazuje da investicije ostaju glavni zamašnjak s 4,8% očekivanog rasta 2026. / 2025. Usporavanje osobne potrošnje je minimalno (2,7% 2026. naspram 2,8% 2025.), državna potrošnja malo više usporava (rast 2,9% iduće spram 4,0% ove godine), a očekivanje je da će izvoz malo brže rasti: 2,5%, naspram 2,1% 2025.

Bez učinka litice EU fondova 2027.

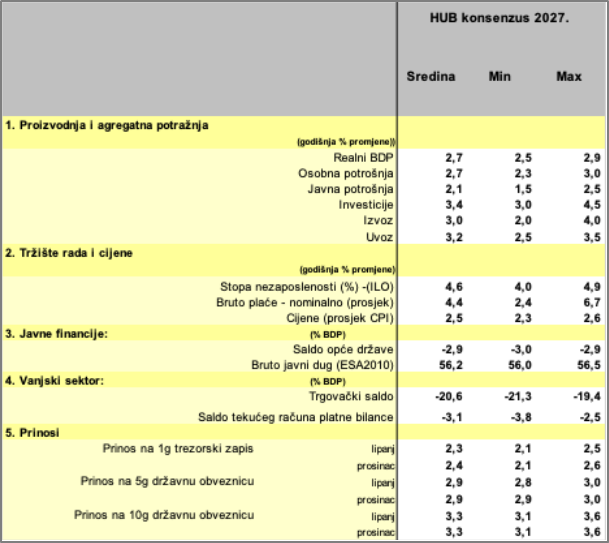

U javnosti se puno raspravljalo o mogućem tvrdom prizemljenju nakon što će iduće godine biti iskorištena sredstva europskog Mehanizma oporavka i otpornosti. Pogled na očekivanja za 2027. godinu pokazuje da tvrdog prizemljenja odnosno učinka litice – nema. Očekivani rast BDP-a od 2,7%, uz daljnji pad stope nezaposlenosti na 4,7% 2027., ukazuje na neznatno usporavanje rasta u odnosu na 2026. Doduše, u strukturi se vidi slabiji doprinos javne potrošnje (usporavanje rasta na 2,1% 2027. nakon 2,9% 2026.) i investicija (usporavanje na 3,4% 2027. nakon 4,8% 2026.). Uz nastavak rasta osobne potrošnje po očekivanoj stopi od 2,7%, izvoz je taj koji ubrzanjem rasta (3,0% 2027. nakon 2,5% 2026. i 2,1% 2025.) neutralizira učinke usporavanje rasta domaće potražnje. Potonje pronalazi odraze u nižoj stopi inflacije (2,5%) i rasta plaća (4,4%) 2027.

Europodručje i Njemačka: koliki je prostor za optimizam?

Očekivano ubrzavanje rasta ukupnoga izvoza roba i usluga odraz je relativno optimističnih gospodarskih očekivanja za europodručje i njegovu najvažniju sastavnicu – Njemačku. Njemačka je najvažniji trgovački partner Hrvatske i najvažnije emitivno turističko tržište, no ekonomski impulsi otamo uvjetuju i ponašanje ostalih najvažnijih tržišta u srednjoj Europi. Za razliku od tmurnih slika povezanih s dvogodišnjom ekonomskom stagnacijom i ovogodišnjom neizvjesnošću zbog učinka Trumpovih carina, očekivani učinci otpuštanja njemačkih fiskalnih kočnica smanjilli su duboko ukorijenjeni pesimizam u pogledu njemačke ekonomske budućnosti.

Odgovarajući u anketi na dva pitanja – o očekivanjima kamatnih stopa u Eurosustavu i o očekivanjima u pogledu razvoja njemačkog gospodarstva - makroekonomisti su naglasili očekivanje stabilnih kamatnih stopa, što će pomoći postupnom oporavku potražnje u Europi, ali i postupnom oporavku u Njemačkoj.

Međutim, o tome da med i mlijeko neće tako brzo poteći (i da će borba za ostvarenje viših stopa rasta izvoza biti teška zbog sporog njemačkog oporavka) svjedoči jedan odgovor iz ankete ekonomista, koji ovdje vrijedi citirati: Njemački fiskalni poticaj djelomično će smanjiti štetu od američkih carina i — posebno ako bude usmjeren na investicije i podršku poduzećima — pomoći njemačkom gospodarstvu da se oporavi tijekom 2026. godine. Ipak, malo je vjerojatno da će potpuno nadoknaditi izgubljenu izvoznu potražnju dok su visoke američke carine (posebno na automobile) i dalje na snazi. Konačan ishod ovisit će o veličini, sastavu i brzini njemačke potrošnje te o tome hoće li se trgovinske napetosti smanjiti. Makroekonomske prognoze ukazuju na samo umjerene neto dobitke. OECD i prognoze Europske komisije predviđaju tek skroman oporavak — izričito navode da javna potrošnja pomaže, ali da trgovinske napetosti opterećuju izvoz i rast. Bundesbanka također ističe američke carine i neizvjesnost politike kao značajnu prepreku. Ukratko: fiskalni poticaj pomaže, ali osnovne projekcije i dalje pokazuju ograničen rast.

Tome možemo dodati još jedan odgovor koji zaključuje realnu sliku u ovom trenutku: S obzirom na još uvijek velik broj nepoznanica oko stvarne implementacije najavljenih fiskalnih inicijativa, teško je ocijeniti konkretniji utjecaj tih mjera. Međutim, promatrano prema planiranoj razini uloženih sredstava, one bi tijekom sljedećih godina svakako trebale gurnuti stopu rasta njemačkog gospodarskog rasta na nešto više razine od dosadašnjih. Hoće li to trajnije pokrenuti najveće europsko gospodarstvo ovisi kako će sredstva biti alocirana. Potencijal jačanja aktivnosti vidimo svakako u građevinskom sektoru, dok će aktivnost u perjanici gospodarstva - automobilskoj industriji - svakako biti sputana američkim carinama s obzirom na važnost toga tržišta za njemački izvoz.