HUB Pregled 3/2021 preuzmite ovdje.

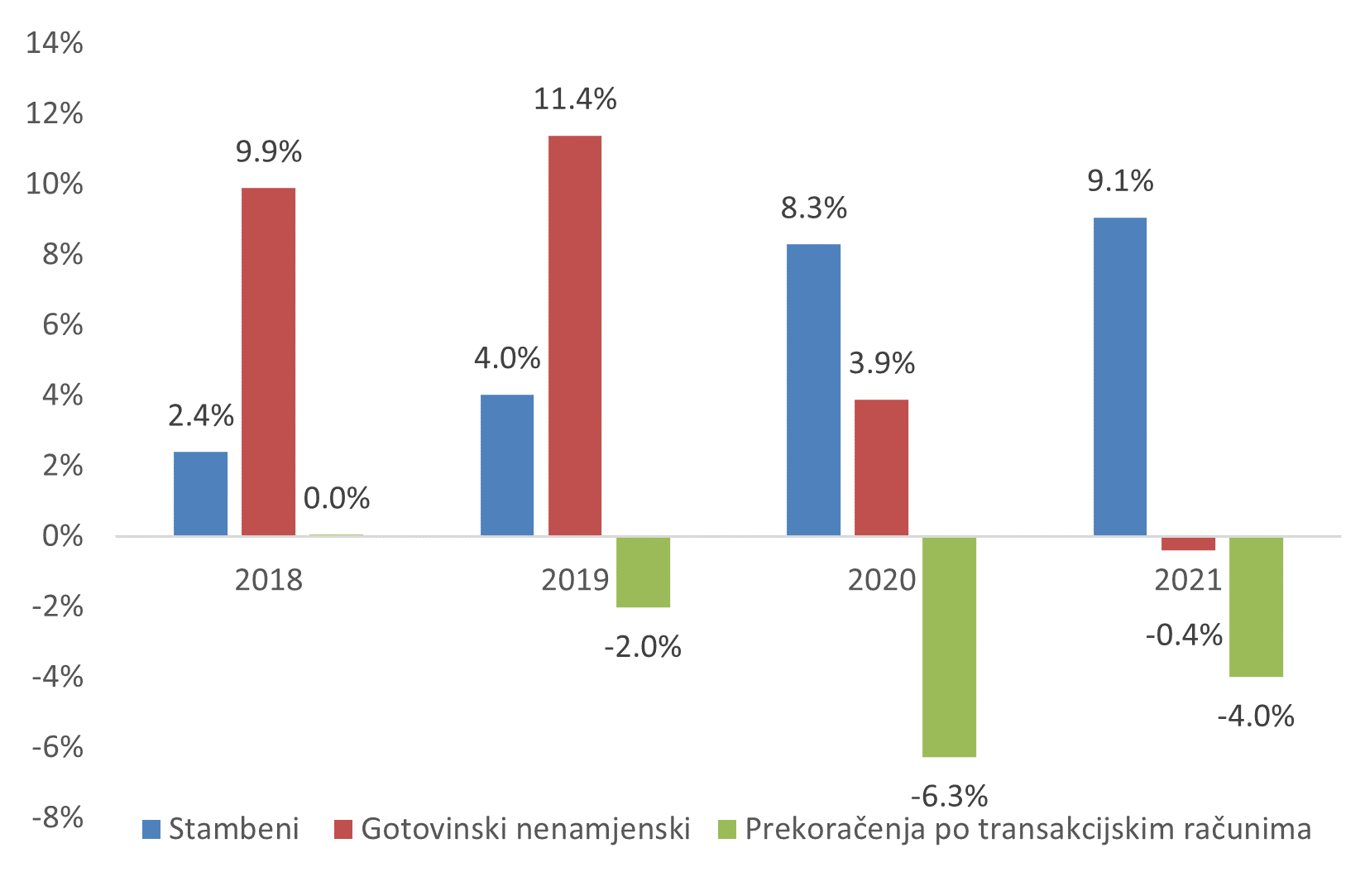

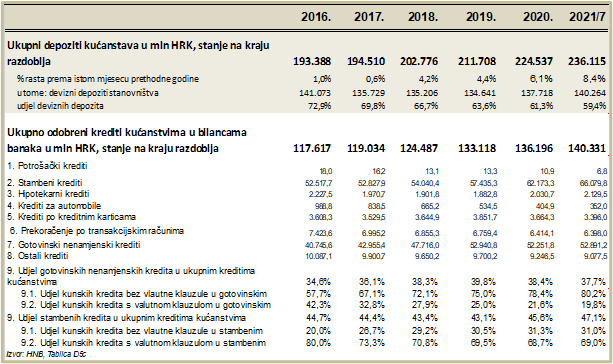

Zagreb, 1. rujna 2021. - Krediti i depoziti kod banaka zabilježili su osjetno povećanje u toku 2021. godine. Rast je vođen stambenim kreditima koji su u bruto iskazu narasli po visokoj stopi od 9,1% od kraja lipnja 2020. do kraja lipnja 2021., uz stabilne udjele kunskih kredita i kredita s valutnom klauzulom. Ostali oblici kreditiranja stanovništva na godišnjoj razini zabilježili su pad. Iznos prekoračenja po transakcijskim računima građana nalazi se u dugoročnom padu te je udjel ovih kredita u ukupnim kreditima kućanstvima smanjen sa 6,3% potkraj 2016. na 4,6% u srpnju ove godine (tablica na sljedećoj stranici).

Izostanak potražnje za ostalim oblicima kreditiranja jednim se dijelom može objasniti velikim povećanjem depozita. Rast depozita stanovništva ubrzan je na 8,4% u srpnju u odnosu na srpanj 2020. Sljedeća tablica pokazuje da su depoziti kućanstava samo u ovoj godini povećani za gotovo 12 milijardi kuna, pri čemu je udjel deviznih u ukupnim depozitima smanjen sa 61,3 na 59,4%. Može se zaključiti da veoma brz oporavak osobne potrošnje po stopi od 18,4% u drugom tromjesečju ove godine nije zavisio o potrošačkim odnosno ostalim nenamjenskim kreditima. Oporavak potrošnje je posljedica otpuštanja restrikcija i promjene ponašanja sve optimističnijih potrošača u uvjetima rasta plaća i broja zaposlenih.

Najveća kratkoročna fluktuacija gospodarske aktivnosti u novijoj povijesti, koja se odrazila na pad realnog BDP-a i zaposlenosti u prošloj godini te na brži oporavak od očekivanja u ovoj godini (međugodišnji rast po stopi od 16,1% u drugom tromjesečju), nije utjecala na promjenu trenda kamatnih stopa. One su kod najvažnijih kategorija kredita u prosjeku niže nego u istim mjesecima prošle godine. Prema statistici HNB-a, prosječna efektivna kamatna stopa na novoodobrene stambene kredite s valutnom klauzulom smanjena je s 2,98% u srpnju 2020. na 2,56% u srpnju 2021. Prosječna efektivna kamatna stopa na gotovinske kredite za ostale namjene koji se najviše odobravaju u kunama smanjena je s 5,67 na 5,29% u istom razdoblju.

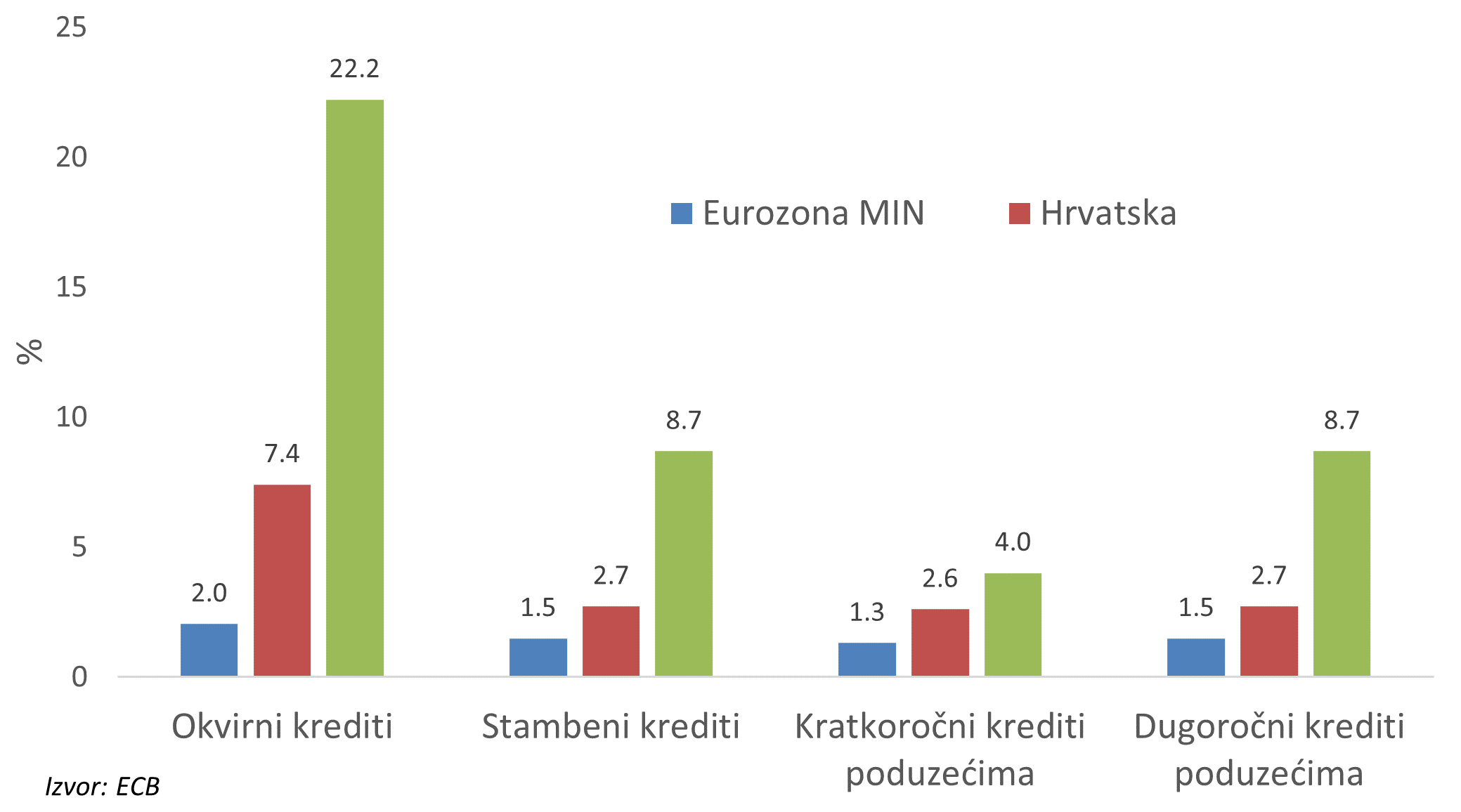

Statistika Europske središnje banke omogućuje međunarodne usporedbe. Kamatne stope na većinu kredita u Hrvatskoj kreću se oko sredine između minimuma i maksimuma kamatnih stopa za zemlje članice europodručja (slike 15-25 u Pregledu), osim kod potrošačkih i okvirnih kredita. Prosječna kamatna stopa potrošačkih kredita od 3,76% nalazi se najbliže euro minimumu, a prosječna kamatna stopa okvirnih kredita od 7,4% bliže je minimumu u europodručju (2,0%) nego maksimumu (22,2%). Isti zaključak se može izvesti za prosječne kamatne stope na kredite poduzećima. Na primjer, prosječna efektivna kamatna stopa na dugoročne kredite poduzećima od 2,7% bliža je minimalnom prosjeku u europodručju, koji iznosi 1,5%, nego maksimumu od 8,7%.

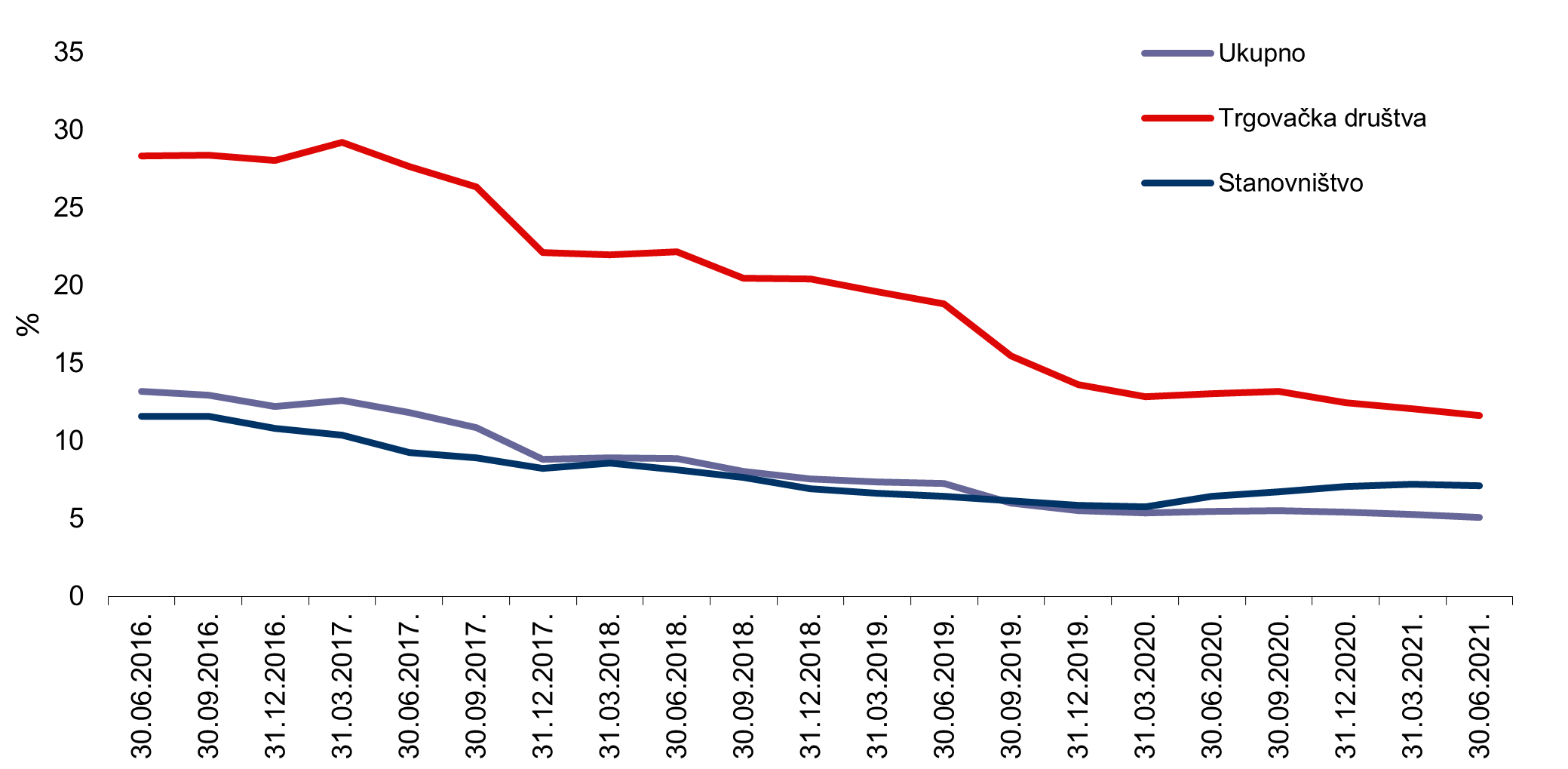

Ubrzano zacjeljivanje ožiljaka od recesije izazvane pandemijom covid-19 primjetno je i u podacima o kakvoći kredita hrvatskih banaka. Nakon blagog povećanja omjera loših kredita koje je trajalo do kraja prvog tromjesečja, u drugom je zabilježen blagi pad omjera loših kredita stanovništvu sa 7,2 na 7,1%, a poduzećima s 12,1 na 11,6%.

Sukladno oporavku i razmjerno brzoj općoj normalizaciji gospodarskih tijekova u uvjetima neto kamatne marže koja se kreće stabilno oko razine od 2,6 postotnih bodova, dvanaestomjesečni pomični prosjek neto dobiti banaka u drugom je tromjesečju povećan, te je uprosječeni povrat na prosječnu aktivu povećan s 0,67 na 0,90%, a povrat na kapital s 4,47 na 5,83%. U isto vrijeme, omjer kapitala hrvatskih banaka zabilježio je povećanje s 25,1% na kraju ožujka na 25,4% na kraju lipnja ove godine, što je najviša razina u povijesti. To je i jedan od najviših omjera kapitalizacije bankarskih sustava u svijetu. Time se potvrđuje sposobnost banaka da odgovore na rast potražnje za kreditima u nadolazećem razdoblju. Sposobnost za odgovor na buduću potražnju može se pokazati ključnom za održanje razmjerno visokih stopa rasta s obzirom na to da dosadašnji tijek naglog izlaska iz recesije uglavnom nije financiran zaduženjem nego vlastitim sredstvima.