HUB Pregled 1/2019 preuzmite ovdje

Prvi HUB Pregled u 2019. godini pokazuje da se prošlogodišnji oporavak profitabilnosti banaka zaustavio na stopi povrata na kapital poslije oporezivanja (ROE) od 8,4%. Prema tom kriteriju, ako se sukladno metodologiji MMF-a promatra treće tromjesečje 2018. kada su povrati sezonski visoki, hrvatske banke nalaze se u sredini globalne liste bankarskih sustava. Prema povratu na aktivu (ROA) za treći kvartal nalaze se pri vrhu globalne liste. Razlika položaja prema ROA i ROE rezultat je velikog kapitala angažiranog u hrvatskim bankama (oko 59 milijardi kuna ili oko 15% BDP-a), što smanjuje ROE za dani ROA. Visoka kapitalizacija hrvatske banke čini jednima od najsigurnijih u svijetu. Stopa ukupnog regulatornog kapitala zadržava se uvjerljivo iznad 22%.

Prošlogodišnji rast profitabilnosti ne proizlazi iz operativnog poslovanja. Rast dobiti rezultat je smanjenja ispravaka vrijednosti i rezervacija. Zahvaljujući poboljšanju kakvoće portfelja, ove su stavke više nego prepolovljene: s 4,3 milijarde kuna 2017. na malo više od 2 milijarde 2018.

U operativnom poslovanju zabilježeno je pogoršanje temeljnog rezultata zbog konkurentskih pritisaka na pad kamatne marže i posljedične troškovne prilagodbe.

Kamatni prihod je smanjen za 20,8%, a neto kamatni prihod za nešto manjih 9,8% jer je tokom 2018. još korišten prostor za smanjenje pasivnih kamatnih stopa.

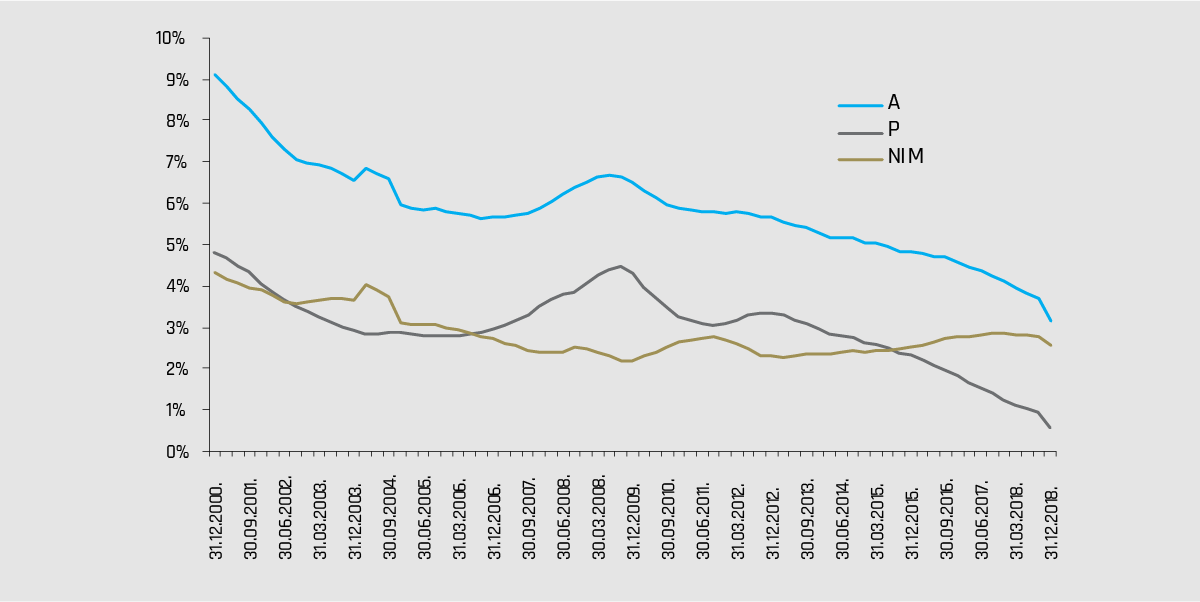

Međutim prostor za daljnju kompenzaciju konkurentskih pritisaka smanjenjem pasivnih kamatnih stopa sada je gotovo iscrpljen. To se vidi iz kretanja neto kamatne marže. Zadnji podatak koji iznosi 2,57 postotnih bodova ukazuje na veće smanjenje efektivno naplaćenih kamata (A) od efektivno plaćenih (P). Pomični prosjek kamatne marže u zadnjem tromjesečju prošle godine u odnosu na treće smanjen je za 0,19 postotnih bodova. Trend smanjivanja marže primjetan je već neko vrijeme, ali sada je ubrzan. Ostale komponente prihoda nisu mogle kompenzirati takav negativan šok, pa je ukupan operativni prihod smanjen s oko 16 na 14,8 milijardi kuna ili za 7,6%. Reduciranje troškova jedina je preostala opcija u takvim uvjetima. Doista, opći administrativni troškovi i amortizacija u hrvatskim bankama smanjeni su za 5,9% 2018. u odnosu na 2017., te je pad neto rezultata prije rezerviranja time malo ublažen. Ta stavka je smanjena s 8,5 na 7,7 milijardi kuna ili za 9,2%.

Ovakvi trendovi iziskuju maksimalno korištenje rezervi efikasnosti radi zadržavanja stope dobiti iznad troška kapitala koji uključuje i premiju rizika. Težnja ka povećanju poslovne efikasnosti ne očituje se samo kroz klasične uštede na operativnim troškovima. Vidljiva je i kroz traženje novih niša i oblika financijskih proizvoda koji se mogu brzo i efikasno plasirati uz prihvatljiv trošak. Homogenizacija procesa i procedura, uz težnju jednostavnosti i efikasnosti, dovela je i do spornog tržišnog fokusa na takozvane gotovinske ili nenamjenske kredite koji se statistički klasificiraju kao krediti za ostale namjene, a čija je ročnost zadnjih godina znatno produljena. Zabrinutost regulatora zbog takvog trenda dovela je do izdanja Preporuke o postupanju pri odobravanju nestambenih kredita potrošačima.

U isto vrijeme, usporedbe tempa rasta kredita po zemljama članicama EU pokazuju da rast kredita stanovništvu u Hrvatskoj nije izniman. Slika 14. u nastavku pokazuje da krediti stanovništvu u devet zemalja članica EU rastu brže nego u Hrvatskoj. Europska komisija u netom objavljenom Country Reportu, na temelju čijih je nalaza Hrvatska prebačena iz kategorije prekomjernih makroekonomskih neravnoteža u kategoriju makroekonomskih neravnoteža, ukazuje da je omjer zaduženosti sektora stanovništva od 34,1% BDP-a potkraj trećeg tromjesečja 2018. umjeren i značajno smanjen u odnosu na početak desetljeća (str. 10).

Na tragu relativno optimistične interpretacije trendova, koja osporava tezu da je riječ o «novim švicarcima», najčešće se ističe kako je u novom portfelju kredita kućanstvima dominantan udjel kunskih kredita koji dužnike ne izlažu valutnom riziku, te udjel kredita s fiksnom kamatnom stopom koji ublažavaju izloženost kamatnom riziku. Kao što je poznato, nevolje dužnika u kriznim vremenima bile su velikim dijelom uzrokovane aprecijacijom temeljne valute, uz koju je vezana valutna klauzula, i promjenom kamatnih stopa.

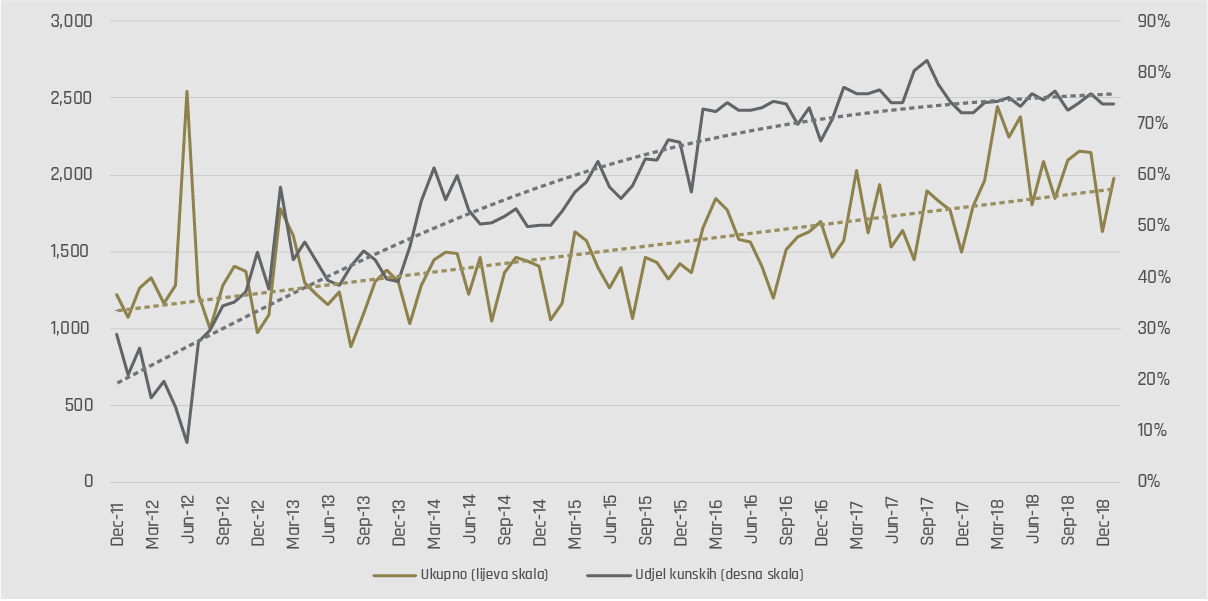

Utemeljenost ovih tvrdnji provjerena je i prikazana na sljedećim slikama. Prikazana je struktura (bruto) novoodobrenih kredita za ostale namjene prema valuti i razdoblju fiksiranja kamatne stope. Prva slika pokazuje kako se prirast bruto kredita za ostale namjene povećava po stabilnom trendu, pri čemu je udjel kunskih kredita u ukupno novoodobrenim kreditima kontinuirano rastao do recentne stabilizacije na razini od oko tri četvrtine. Potvrđuje se da tri od četiri novoodobrene kune kredita za ostale namjene nisu vezane uz devizni tečaj.

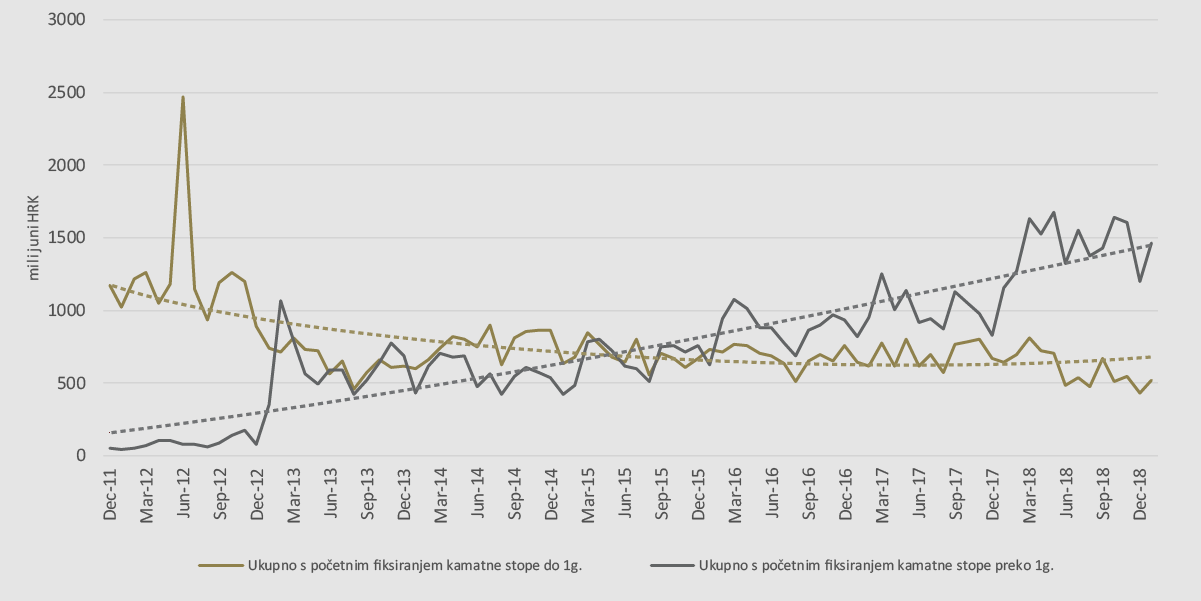

Druga slika pokazuje trend fiksiranja kamatnih stopa. Početkom desetljeća takva praksa nije postojala. Potom je započeo rast kredita s fiksiranim kamatama za razdoblja dulja od godine dana, da bi u toku prošle godine bio dosegnut maksimum od gotovo tri četvrtine kredita za ostale namjene koji su ugovoreni s razdobljem fiksiranja kamatnih stopa duljim od godine dana.

Na kraju uvoda prikazana je i tablica strukture depozita i kredita kućanstava. Depoziti kućanstava dostigli su 202,8 milijardi kuna krajem siječnja, od čega se 66,5% odnosilo na devizne depozite. Rast depozita se ubrzao, dostigavši stopu rasta od 5,5% u odnosu na isti mjesec prethodne godine. Krediti kućanstvima iznosili su 124,9 milijardi kuna. Najvažnija kreditna stavka, kada je riječ o kućanstvima, bili su stambeni krediti s 54,2 milijarde kuna. Druga stavka po važnosti su gotovinski nenamjenski krediti s 48 milijardi kuna. Oni u ukupnim kreditima kućanstvima sudjeluju s 38,5%. Vidljiva je promjena u korist kunskih kredita koji s 34,8 milijardi kuna ili 72,8% od ukupnoga iznosa, čine najveći dio ove kategorije kredita.

2011:12 - 2019:01