HUB Pregled 1/2020 preuzmite ovdje

Druga polovica 2019. i sam početak 2020. donijeli su ubrzanje kreditiranja stanovništva i blagi oporavak kreditiranja poduzeća. Rast kredita stanovništvu, mjeren usporedbom stanja kredita u bilancama banaka, prešao je 6% na godinu. Prodaje portfelja loših kredita još uvijek remete jasnu sliku u bilancama banaka kada je riječ o kreditima poduzećima. Stoga treba promatrati podatke na transakcijskoj osnovi. Oni upućuju na blagi oporavak kreditne aktivnosti koji se počeo događati i u korporativnom segmentu.

Banke dinamiziranjem kreditne aktivnosti nastoje iskoristiti sve poslovne prigode u uvjetima pada kamatnih stopa. Tako se i dalje stvara pritisak na smanjenje razlike između kamatnih stopa na kredite i depozite. Rast volumena kredita logičan je odgovor u takvoj situaciji. On ujedno objašnjava rast neto kamatnog prihoda 2019. na 10,68 milijardi kuna, što u usporedbi s podacima za 2018. predstavlja rast od 6,7%.

Najvažniji doprinos rezultatu banaka dali su manji kamatni rashodi u usporedbi s 2018. godinom (-19,6%) što je posljedica davno uočenog trenda pada pasivnih kamatnih stopa. Međutim, ovoga je puta nakon duljeg vremena doprinos stigao i od blago povećanog kamatnog prihoda (2,5% u odnosu na 2018.). To znači da su povećani volumeni kreditiranja kompenzirali učinak nižih stopa.

Rezultat banaka u prošloj godini rastao je i zbog neto prihoda od provizija i naknada, koji je dostigao 3,6 milijardi kuna. Ipak, najveći doprinos rastu rezultata proizlazi iz prihoda od dividendi, koji su povećani za 722 milijuna kuna u odnosu na 2018.

Solidan rast kredita i dinamiziranje konkurencije doveli su do prvog osjetnijeg rasta troškova banaka nakon nekoliko godina. Rashodi za zaposlenike rasli su po stopi od 4,6%, a troškovi amortizacije povećani su gotovo za 50%. Vjerojatan razlog su sve veća ulaganja u nematerijalnu imovinu, prije svega u aplikacijsku podršku. Zbog toga je odnos ukupnih operativnih troškova i neto operativnog prihoda iz poslovanja nakon niza godina ponovo zabilježio rast, povećavši se s 43,9% potkraj 2018. na 46,4% potkraj 2019.

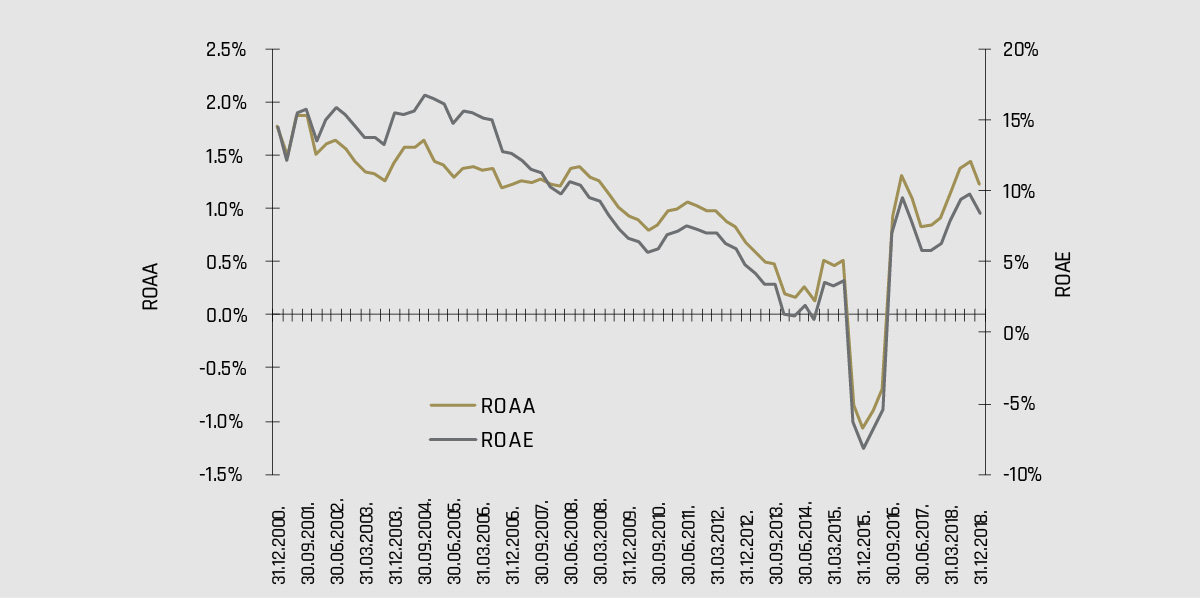

Rezerviranja i ispravci vrijednosti nisu se bitno mijenjali u usporedbi s 2018., iako se u strukturi primjećuje značajan skok ostalih rezervacija. To znači da su banke počele formirati rezervacije za moguće negativne presude po osnovi kredita u švicarskim francima. Međutim, taj proces je tek započeo, a sudski ishodi su potpuno nepredvidivi. U svjetlu takvih rizika i neizvjesnosti neto dobit, koja je ostvarena u iznosu od 5,81 milijardi kuna (ili 16,9% više nego 2018.), pokazuje se kao kategorija koja je mnogo manje važna od kapitala banaka. Dobra vijest glasi da je ukupan omjer regulatornog kapitala hrvatskih banaka povećan s 22,9% potkraj 2018. na 23,2% potkraj 2019. Hrvatska je prema ovom kriteriju peta na svijetu među zemljama koje pratimo u bazi podataka FSI MMF-a. Neto dobit stoga treba gledati u odnosu na (veoma velik) kapital koji je angažiran u hrvatskim bankama radi pokrića rizika. Tako mjeren neto povrat na prosječno angažirani kapital iznosi 9,8% i nalazi se u prosjeku zemalja koje pratimo u bazi FSI MMF-a.