HUB Pregled 3/2019 preuzmite ovdje

Kamatne stope hrvatskih banaka nastavile su se smanjivati ovoga ljeta. Prosječna kamatna stopa na novoodobrene stambene kredite stanovništvu približila se 3%, što predstavlja znatno smanjenje u odnosu na kraj 2018. kada je prosjek iznosio 3,6% u kunama i 3,4% uz valutnu klauzulu.

Zadnja međunarodna usporedba prema metodologiji Europske središnje banke raspoloživa za mjesec lipanj pokazuje da je hrvatski prosjek od 3,2% bio približno jednak kao u Češkoj i Litvi (3,1%) i malo veći nego u Sloveniji (2,9%). Veće kamatne stope na ovu vrstu kredita imale su Bugarska, Mađarska i Latvija, a niže, osim Slovenije, Češke i Litve, Estonija i Slovačka.

S prosječnom kamatnom stopom na kredite stanovništvu za ostale namjene od 6,3% u srpnju naprema 6,6%, koliko je prosjek u kunama iznosio potkraj 2018., te od 5,1% uz valutnu klauzulu, Hrvatska je uz Sloveniju (6%) pozicionirana kao zemlja s najpovoljnijim kreditnim uvjetima za ovu vrstu kredita među zemljama Nove Europe.

U široj usporedbi s razvijenim zemljama europodručja, kamatne stope na kredite stanovništvu kreću se unutar intervala koji je određen zemljama s najvišim i najnižim prosječnim kamatnim stopama (slike 21 i 22 u nastavku). Štoviše, kamatne stope na kredite za ostale namjene bliže su donjoj granici intervala. Slični zaključci vrijede i za kamatne stope na kredite poduzećima (slike 24 i 25 u nastavku).

Nastavak trenda pada kamatnih stopa na kredite jednim se dijelom može objasniti padom kamatnih stopa na depozite. Premda su ove kamatne stope otprije bile iznimno niske, u toku ove godine pronađen je dodatni prostor smanjenja za oko 0,2 postotna boda kod depozita stanovništva. Sličan prostor kod depozita poduzeća ranije je iscrpljen zbog brže konvergencije ovih kamatnih stopa prema nuli.

Drugi dio prostora otvoren je jačanjem konkurencije u uvjetima rasta i oporavka potražnje za kreditima. Kamatna marža u drugom kvartalu iznosila je 2,54% u usporedbi s 2,57% na kraju prošle godine, odnosno 2,80% sredinom 2018. (slika 26 u nastavku). Međutim, natjecanje za nove volumene kreditnih poslova nailazi na ograničenja zbog fundamentalnih slabosti (rizici, slabost institucija koje uređuju prisilnu naplatu) i usporavanja gospodarske aktivnosti koje se u Hrvatskoj osjetilo u drugom tromjesečju, dok je u nekim državama Europske unije, među njima i kod najvažnijeg trgovačkog partnera Njemačke, zabilježen pad. Takve informacije i kretanja povećavaju oprez, posebno u sektoru poduzeća što ne pogoduje ekonomskom optimizmu.

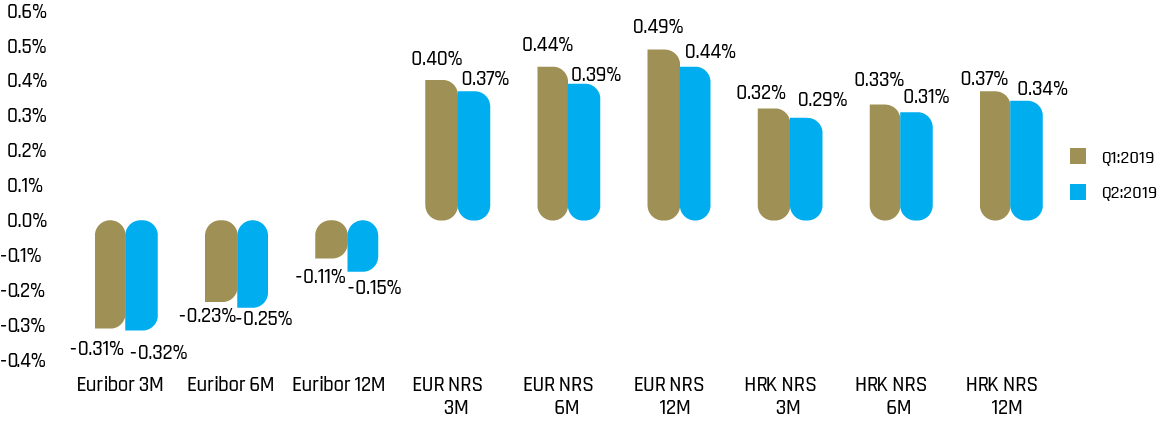

Slabost očekivanja može dovesti do slabljenja potražnje i intenziteta tržišnog natjecanja. S druge strane, ista pojava je povezana s nastavkom razdoblja historijski najnižih kamatnih stopa na tržištu novca, što i dalje stvara povoljan okvir za smanjenje kamatnih stopa, iako manjim intenzitetom u odnosu na proteklih godinu dana. U rujnu se očekuju nove mjere Europske središnje banke koje će produljiti razdoblje monetarne ekspanzije. Slabiji izgledi u gospodarstvu uz očekivanje monetarne ekspanzije pokrenuli su novo seljenje kapitala iz rizičnih instrumenata poput dionica u državne obveznice. Porast potražnje i cijena doveo je do snažnog smanjenja desetogodišnjeg prinosa na njemačke obveznice, s oko -0,2% u lipnju na oko -0,7%, a hrvatske obveznice iste ročnosti zabilježile su i veće smanjenje, te se njihov prinos trenutačno kreće na historijskom minimumu od oko 0,65%. Međutim, rizik i dalje presudno oblikuje hrvatski prinos (slika 19 u nastavku), koji je i dalje znatno veći od primjerice slovenskog (oko -0,2%). To znači da su kamatne stope na kredite u Hrvatskoj mnogo sličnije slovenskim kamatnim stopama na kredite nego što proizlazi iz razlike obvezničkih prinosa, koja se zadržava blizu granice od jednog postotnog boda. Opisani uvjeti pogodovali su daljnjem smanjenju referentnih stopa, ali intenzitet smanjenja razmjerno je malen jer su referentne stope otprije izvanredno niske :

Referentne kamatne stope potkraj prvog i drugog tromjesečja 2019.

Treba uočiti koliko je ova tržišna situacija različita od situacije sredinom 2018. Gospodarski rast u EU tada je bio solidan, Europska središnja banka najavljivala je moguće povećanje kamatnih stopa, američka središnja banka već je bila odmakla s rastom svojih kamatnih stopa, i regulatori širom svijeta slali su upozorenja praćena više ili manje otvorenim preporukama potrošačima za fiksiranje kamatnih stopa. Ambijent je do danas znatno promijenjen: američki FED je započeo sa smanjivanjem ranije podignutih stopa, a Europska središnja banka odustala je od ranijih najava te najavila suprotno - nove mjere monetarne ekspanzije. S jedne strane, to znači nastavak povoljnog okvira za kretanje kamatnih stopa oko povijesnih minimuma, no s druge strane, promjena je rezultat plesa europske ekonomije na rubu recesije i povećanih globalnih rizika povezanih s neizvjesnim ishodom trgovačkog rata SAD-a i Kine, i Brexitom. Prvi utjecaj pogoduje nastavku smanjenja kamatnih stopa, ali drugi prijeti rizicima, iako novi vladin program poticanja stambenih kredita i stanje na hrvatskom tržištu ukazuju da je pad kamatnih stopa na stambene kredite nastavljen.