HUB Pregled 1/2021 preuzmite ovdje

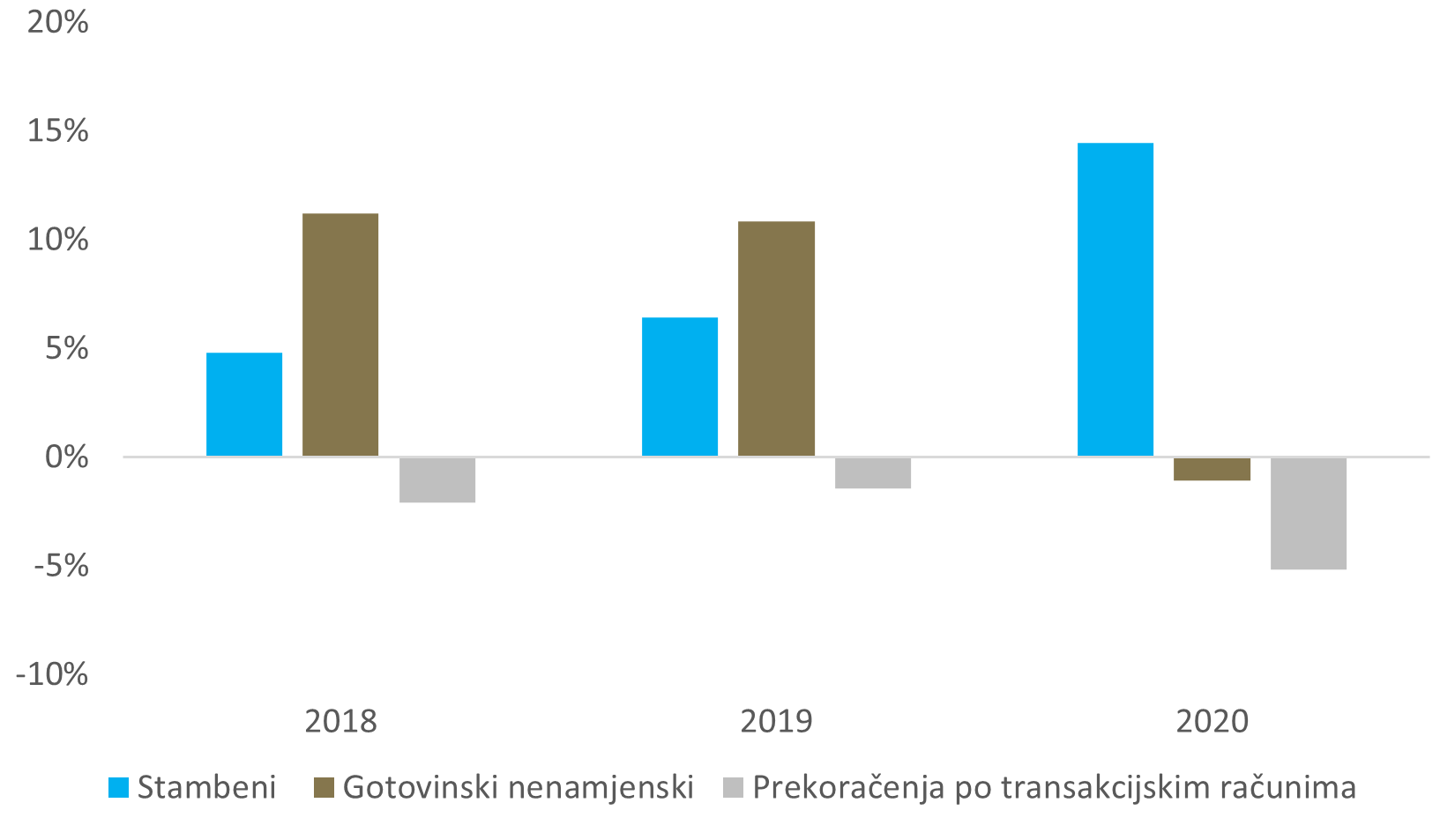

Zagreb, 4. ožujka 2021. - Godina koronakrize u bankovnom sustavu ostat će zapamćena po tri karakteristična trenda koja ovu krizu razlikuju od prethodnih. Prvo, monetarna ekspanzija i vladine subvencije plaća u privatnom sektoru osigurali su postojani rast depozita. Potkraj 2020. depoziti stanovništva dostigli su porast od oko 6%, koji je u siječnju 2021. ubrzan na oko 7% u odnosu na isti mjesec prethodne godine (tablica na kraju uvoda). Drugo, kamatne stope su ostale postojane ili su blago smanjene. Kamatna marža je stabilna na oko 2,6 postotnih bodova, a prosječne kamatne stope na dugoročne stambene kredite smanjene su ispod praga od 3%. Treće, krediti su rasli u krizi. Zabilježen je porast kreditiranja države, poduzeća i stanovništva, pri čemu se u sektoru stanovništva trag krize primijetio u promjeni strukture kredita. Nenamjenski gotovinski krediti smanjeni su nakon nekoliko godina postojanog rasta, ali se rast premjestio u segment stambenih kredita koji su dostigli dvoznamenkastu stopu rasta, dijelom potaknuti sanacijama posljedica potresa.

Slika 1. - Međugodišnje stope rasta kredita stanovništvu prema vrstama u zadnjem tromjesečju za protekle tri godine

Usporedba tempa rasta kredita u državama članicama EU pokazuje da se hrvatske banke nalaze u gornjim polovinama distribucija stopa rasta kredita stanovništvu i poduzećima po zemljama, a kamatne stope su zadržane na niskim razinama, kao da je Hrvatska već uvela euro.

Kriza je očekivano dovela do značajnog pogoršanja poslovnih rezultata banaka. Dobit tekuće godine više je nego prepolovljena 2020. u odnosu na 2019. (-53,3%), ponajviše zbog pada operativnih prihoda i rasta ispravaka vrijednosti financijske imovine koja se u knjigama vodi po amortiziranom trošku. Neto kamatni prihod je smanjen za 5,7%, a neto prihodi od naknada i provizija zabilježili su veći pad (10,5%) pa su se ukupni neto prihodi iz poslovanja smanjili za 9,9% u odnosu u na 2019. godinu. Banke su na kontrakciju prihoda odgovorile boljim troškovnim upravljanjem, no troškovi su rigidniji od prihoda i ne mogu se smanjivati istim tempom. Zbog toga je neto rezultat prije rezerviranja smanjen za gotovo 19%. Analiza u nastavku pokazuje da je najvažniji pokazatelj efikasnosti banaka, tzv. cost-income omjer, nakon dužeg vremena konvergencije prema razini od 40%, u prethodna dva tromjesečja čvrsto zasjeo iznad praga od 50% (zadnji podatak: 52%).

Unatoč tome, hrvatske banke se i dalje nalaze među najbolje kapitaliziranim bankama na svijetu. Stopa ukupnoga kapitala od 24,9% i ulazak u bankovnu uniju usporedno s ulaskom u ERM II u srpnju prošle godine jamče stabilnost, prolazak kroz krizu bez potresa i spremnost banaka da ponudom novih kredita odgovore na pojačanu potražnju koja se očekuje u predstojećoj fazi izlaska iz krize.